存储

Nomad_Soul——Fotolia

可扩展性推动SAN市场增长

不断增长的非结构化数据、苛刻的应用程序和大数据分析需要更好的性能、更可扩展和更大容量的存储区域网络。

我们已经看到NAS阵列如何在云存储和扩展数据中心的联合冲击下,它们坚持自己的立场。同样,根据我们的调查结果,存储区域网络继续在市场上占据主导地位,而那些备受吹捧的非结构化数据存储和管理产品正在蚕食它们的空间。

例如,在a2017年1月的报告行业情报和咨询公司Future Market Insights预测,全球SAN市场的价值将温和但稳定地增长,从2016年的约160.8亿美元到2026年超过220亿美元。

久经考验的

我们调查中的近70%的受访者已经安装了SAN,以处理其主要存储需求,超过基于文件的网络连接存储设备的两倍。把...忘了吧统一的数组、融合基础设施和超融合存储。这三个数字都勉强突破了两位数。在过去三个月内购买了主存储的企业中,SAN市场的购买数量是NAS的两倍。

尽管如此,统一阵列、融合和超融合存储产品在未来6个月至一年的时间里似乎仍将继续增长。在此期间,SAN的预期购买量略有增长,达到77%,略高于今天的安装率,而NAS的购买量基本保持在38%。但我们的调查显示,统一阵列、融合和hyper-converged基础设施储存购买 - 分别为14%,17%和21%。

为什么现在有新的SANs ?

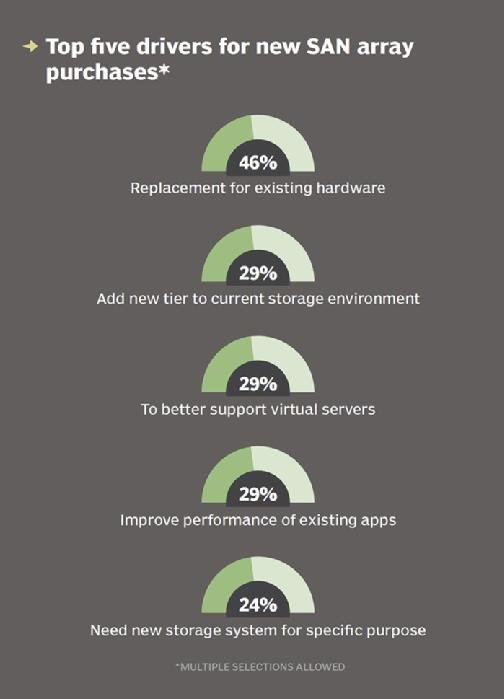

购买新SAN的首要原因是替换现有的硬件。在我们的调查中,近一半的受访者将其列为原因。接下来是添加新的存储层,更好地支持虚拟服务器,并改善现有应用程序的性能。

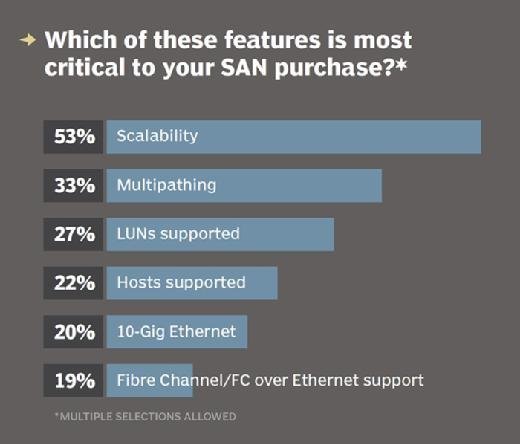

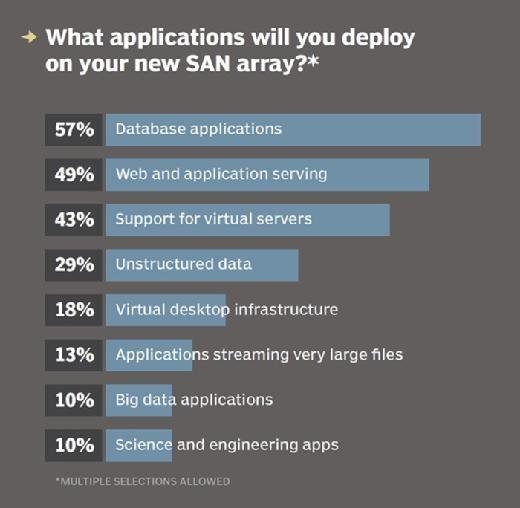

如今,当受访者进入SAN市场时,最重要的特性包括53%的可伸缩性,紧随其后的是多路径、LUN和主机支持、10g以太网和光纤通道或FC over以太网支持。大多数情况下,这些san将用于托管数据库(59%)和虚拟服务器(50%)和web和应用服务(42%)。其他用途包括文件数据、用户共享等非结构化数据(19%)、虚拟桌面基础设施(15%)、大数据应用(18%),以及用于媒体生产和科学工程等目的的流媒体大文件(均占10%)。

当然,超融合基础设施比san简单得多,也便宜得多。但在大多数情况下,当超融合平台需要增加存储容量时,还需要增加不需要的计算和虚拟化资源。因此,最近出现了所谓的解聚集阶段的演化超收敛.

简而言之,分解并不是要回到功能孤岛的时代。相反,它会让节点向一个或另一个方向倾斜——比如,更多的是为了计算而不是存储,反之亦然。这个想法是为了更容易地只在超融合基础设施中添加您想要或需要的资源,从而实现超融合目前无法提供的功能,除非是在非常特定和有限的情况下,而且只来自少数供应商。

我们不要忘记云。有什么理由不喜欢弹性的、按需付费的模型,它可以将基础设施成本转移到第三方?然而,它可能不是保存关键数据的最佳地点。VMware存储和可用性业务部门的首席技术官Christos Karamanolis表示:“主要的公共云并没有提供与存储区域网络功能相当的存储。今年早些时候告诉Techtarget.然而,这种情况将会改变。他说,当VMware vSAN和微软存储空间等产品为客户提供“无论他们的IT基础设施在哪里都能使用相同的运营模式的能力”时,变革就会到来。

在这些方法得到完善和广泛应用之前,我怀疑我们能否看到促使许多人留在SAN营地的巨大变化。

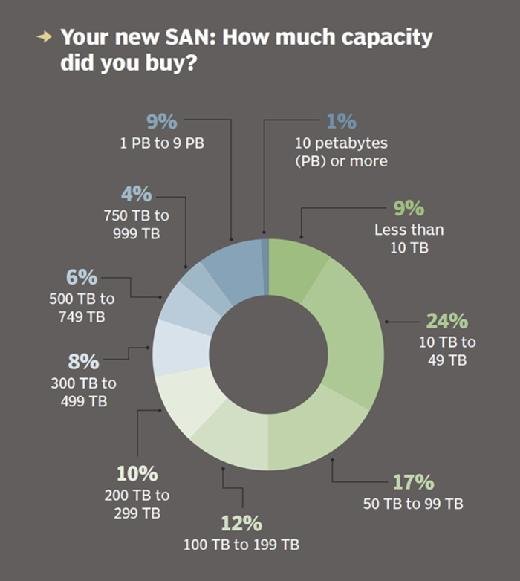

虽然可扩展性是san的一个重要特性,但根据我们的调查,大多数企业更倾向于购买具有大量存储容量的初始设备——平均容量接近700tb。大多数人(51%)报告最近购买了10tb至199tb范围的SAN。平均提高了9%的新SAN购买报告,容量介于PB和9pb之间。

随着更多的企业学会更好地利用他们正在吸收和创建的所有数据,预计平均容量数量将稳步增加使用大数据分析.数据增长的另一个驱动力是物联网的日益普及,在物联网中,任何事物都成为数据的收集者和传播者。

为了最大限度地发挥影响(在某些情况下,甚至是任何影响),必须尽可能实时地分析这些数据,以便有机会保护IT基础设施或使业务受益。例如,前者是为了在恶意软件造成最大伤害之前捕获它。当然,很多大数据分析都是在事后进行的在二级存储,但为了获得最直接的好处,它必须在真实或接近实时的分析。

对于这些目的,SAN仍然是首选的首选主存储平台。虽然受欢迎的新兴替代品在某些地区的SAN市场上追进,但他们还没有。